интеграция

консалтинг

ERP-систем

|

|

|

|

|

|

Внимание, АКЦИЯ!!! При покупке программы 1С:Предприятие 8 до 31 декабря 2020 года мы дарим подарочные карты торговых сетей М-видео, Спортмастер, Л'Этуаль (на Ваш выбор). Подробнее... |

|

| Зарегистрированные пользователи могут оставлять заявки и

отслеживать их выполнение в режиме on-line

Сделать заказ >> |

Агент 1С Предприятие

Скачать демо версию 1С Предприятие и агент 1с предприятие.

ДФот™ = Н х Aaw + (Aaw х ДН)/2,

где: aw - средняя заработная плата одного списочного работника в базовом периоде;

Н - среднесписочная численность персонала в базовом периоде;

ДН - изменение численности персонала в отчетном году по сравнению с базовым;

Aaw - изменение средней заработной платы персонала в отчетном периоде по сравнению с базовым.

Изменение Фот в IV квартале по сравнению с I кварталом будет складываться под влиянием изменений следующих факторов:

численности персонала = - 34,4128 тыс. руб.

средней зарплаты = 3200,4136 тыс. руб.

Общее изменение фонда оплаты персонала составит 3166 тыс. руб.

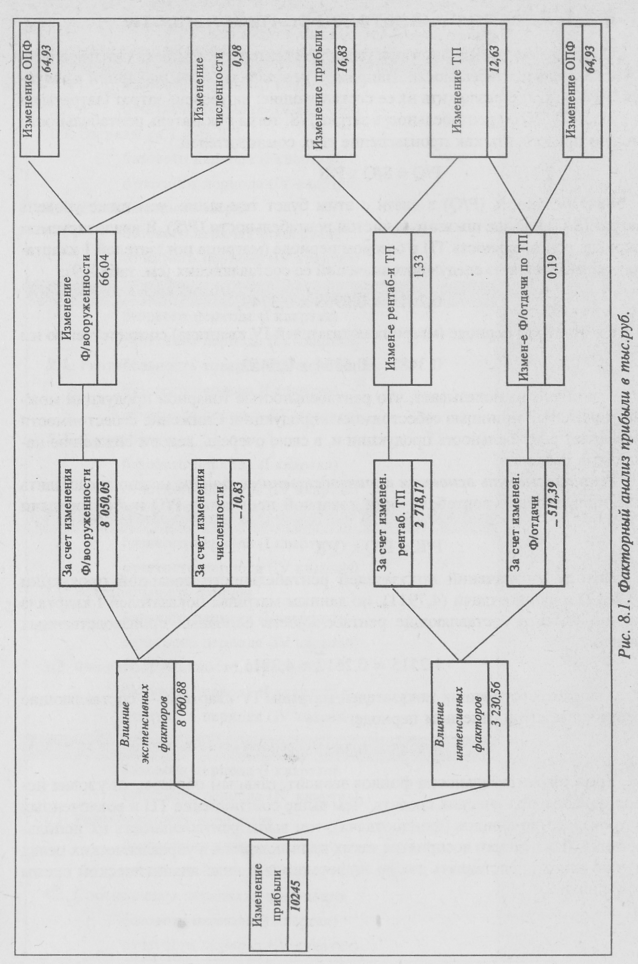

Аналогично проводится факторный анализ роста объема производства и изменения производительности труда (см. табл. 8.8).

8.3.4. Анализ показателей рентабельности

Одним из основных факторов успешной деятельности предприятия является показатель рентабельности. Например, рентабельность товарной продукции (Р/Q) можно разложить на ее составляющие: на уровень затрат (затраты на 1 рубль ТП S/Q) и рентабельность затрат Р/S, тогда показатель рентабельности можно представить как произведение двух сомножителей:

P/Q = S/Q х P/S

Рентабельность (Р/Q) в связи с этим будет тем выше, чем ниже уровень затрат (S/Q) и выше показатель чистой рентабельности (Р/S). В анализируемом периоде рентабельность ТП в базовом периоде (матрица показателей 1 квартала) складывается из следующих значений ее составляющих (см. табл.8.9):

0,2612 = 0,6968 х 0,3749,

а в отчетном периоде (матрица показателей IV квартала) соответственно из:

0,3481 = 0,6384 х 0,5452

Такой анализ показывает, что рентабельностью товарной продукции можно управлять с помощью себестоимости продукции. Снижение себестоимости повышает рентабельность продукции и, в свою очередь, ведет к снижению накладных расходов.

Начало: 1с предприятие 8.2 учебная версия.Предыдущая: самоучитель 1с предприятие 8.2 торрент.

Следующая: программирование в 1с предприятие 8.2.

(499) 455-10-34

Политика в отношении обработки персональных данных

Согласие на обработку персональных данных